El crowdfunding (también llamado micromecenazgo) es un tipo de financiación colectiva. Esto supone que un grupo de gente financia iniciativas de otras personas u organizaciones.

Las inyecciones de financiación suelen ser pequeñas aportaciones pero muy numerosas al contar con distintos ‘mecenas’ o personas que realizan aportaciones monetarias. Este término viene del vocablo inglés ‘crowd‘, que se refiere a multitud, y ‘funding’, que significa financiación.

Las inyecciones de financiación suelen ser pequeñas aportaciones pero muy numerosas al contar con distintos ‘mecenas’ o personas que realizan aportaciones monetarias. Este término viene del vocablo inglés ‘crowd‘, que se refiere a multitud, y ‘funding’, que significa financiación.

El proceso por el cual el crowdfunding se pone en funcionamiento es la creación de una idea. Se plantea una iniciativa a un grupo de gente para obtener financiación.

El funcionamiento del crowdfunding depende del tipo de crowdfunding que hayamos seleccionado como forma de financiación. No obstante, estos son las fases principales:

- El emprendedor envía su proyecto, o su idea de empresa a una plataforma de crowdfunding, que suele ser online, para ser candidato a la financiación. Para que se pueda valorar su proyecto indica: una descripción del mismo, qué cantidad necesita, cuánto tiempo hay para recaudar lo que necesita, tipo de crowdfunding a elegir, etc.

- Valoración del proyecto: la comunidad o la propia plataforma valora el interés del proyecto.

- Se publica en la plataforma el proyecto por el tiempo indicado en la candidatura. Es el período de tiempo de que dispone la gente para invertir.

- Durante el tiempo que esté público, se promociona al máximo para conseguir la financiación.

- Cierre del proyecto. Cuando finaliza el plazo establecido, se cierra el proyecto y se comprueba cuánta financiación se ha conseguido.

Tipos de crowdfunding:

- Crowdfunding de recompensa (Reward crowdfunding): Aquel tipo de crowdfunding en el que se ofrece un producto o servicio a como contraprestación a la aportación de cada persona realiza.

- Ejemplo: Pedalea o revienta.

- Crowdfunding de inversión(Equity crowdfunding): El crowdfunding de inversión es aquel en el que se ofrece a las personas que aportan los fondos una participación en el capital o los beneficios del proyecto, por lo tanto dichas personas pasan a ser inversores del proyecto. ¿Qué es importante en el crowdfunding de inversión?

- Ejemplo: Pono Music

-Saber que las personas que participan esperan un retorno de su inversión (ROI).

-Ser consciente de que las personas que participan aceptan un riesgo.

-Trabajar a consciencia el pacto formal que va a establecerse con los inversores.

-Controlar qué tipo de poderes se les otorgan a los nuevos inversores.

-Conocer y aplicar en su caso cláusulas tipo drag along y tag along.

-Conocer y controlar los costes notariales de la operación además de los propios de una campaña.

- Crowdfunding de préstamo(CrowdLending):Es aquel en el que se ofrece a las personas que aportan los fondos el retorno de la cantidad aportada más un tipo de interés, por lo tanto, dichas personas pasan a ser prestamistas del proyecto

- ejemplo: Lending Club.

- Crowdfunding de donación(Donation crowdfunding): Es aquel en el que no se ofrece ningún retorno a las personas que aportan los fondos al proyecto, por lo tanto dichas personas son donantes de fondos totalmente altruistas.

- Ejemplo: Migranodearena

- ¿Se pueden usar varios tipos de crowdfunding?

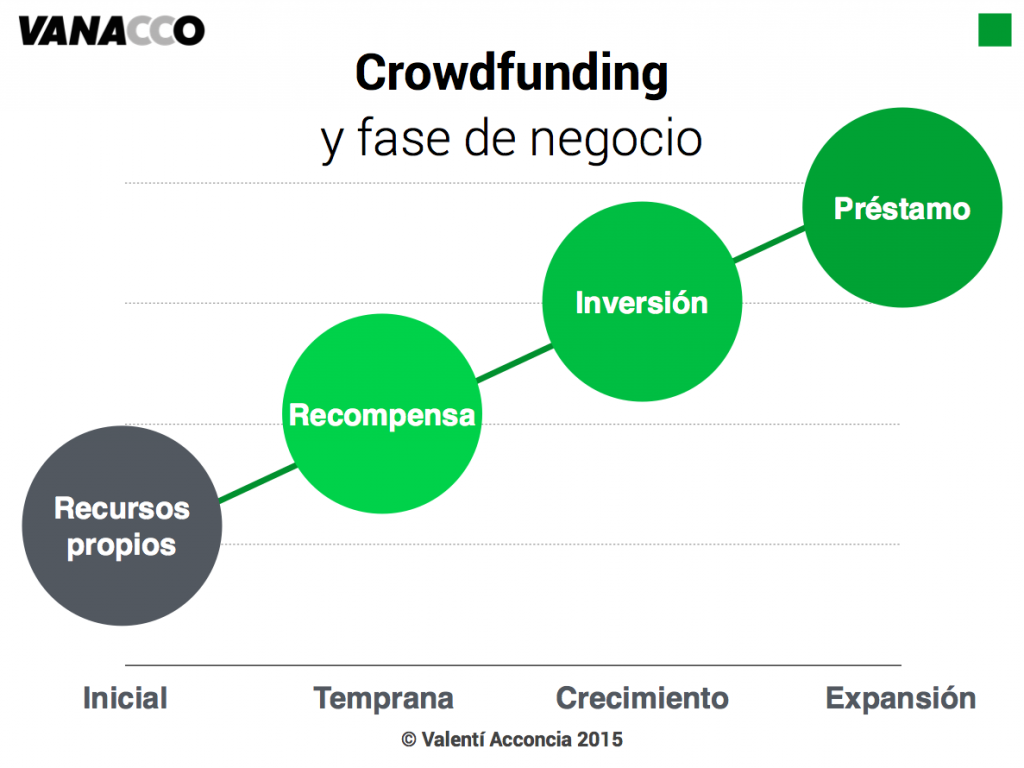

Hagamos un alto en el camino para explicar que, efectivamente, un mismo proyecto puede usar diversos tipos de crowdfundingen distintos momentos de su ciclo de vida tal y como podemos ver en el gráfico siguiente :

Orígenes del crowdfunding:

En cuanto al origen del crowdfunding, lo podemos encontrar en las donaciones. La primera acción de crowdfunding se atribuye oficialemente al grupo de rock británico Marillon, realizada en 1997 con el fin de financiar su gira por EEUU. Sin embargo, en España, se produjo un hecho muy parecido casi una década antes. El del grupo musical Extremoduro, que en 1989 financió su primer disco gracias a donaciones de otras personas.

Entre las primeras expresiones del crowfunding también se encuentran los proyectos Open Source realizados por desarrolladores

Ventajas y desventajas:

VENTAJAS

|

DESVENTAJAS

|

Permite obtener el capital necesario para

convertir el negocio de tus sueños en una realidad sin necesidad de solicitar

créditos con altísimos intereses

|

Si das a conocer un

producto que aún no está en funcionamiento a través del crowdfunding, corres

el riesgo de que otra persona lo copie y lo ponga en marcha antes de que lo

hagas tú.

|

Puedes saber si tu proyecto tendrá

éxito o no, ya que, si mucha gente se interesa por él, no habrá duda

de que, al salir al mercado, tendrá muchas posibilidades de triunfar.

|

Debes tener

cierta actividad en las redes sociales y conocerlas para promocionar tu

producto, servicio o negocio y conseguir que todo el mundo sepa que estás

presente en una plataforma de crowdfunding.

|

Permite controlar el estado del proyecto en

todo momento y saber qué cantidad monetaria recaudas a diario.

|

El hecho de depender de

la financiación de los propios usuarios provoca que los emprendedores se

obsesionen con el crowdfunding, pasen buena parte del día comprobando si sus

ingresos han subido y se estresen en exceso.

|

Las mejores plataformas de crowdfunding en España:

Indiegogo: Es una de las mejores plataformas de crowdfunding en España que puedes encontrar.

Indiegogo: Es una de las mejores plataformas de crowdfunding en España que puedes encontrar.Su variedad es muy amplia, tiene todo tipo de mecenas dispuestos a realizar microinversiones.

Una característica fundamental de esta plataforma de crowdfunding, es que puedes obtener el dinero llegues o no al objetivo, por lo que puede ser una ventaja o una desventaja dependiendo de la estrategia que generes con el capital que hayas obtenido.

Verkami: Creada en España, concretamente en Mataró. Esta plataforma de Crowdfunding se caracteriza por recibir asesoramiento profesional para asegurar que consigues alcanzar los objetivos que necesitas en tu campaña.

Verkami: Creada en España, concretamente en Mataró. Esta plataforma de Crowdfunding se caracteriza por recibir asesoramiento profesional para asegurar que consigues alcanzar los objetivos que necesitas en tu campaña.Orientado al sector creativo, se ha desmarcado en los últimos meses como una plataforma ideal para escritores, ilustradores y artistas con proyectos artísticos-culturales.

En ella el tipo crowdfunding Equity es el protagonista y por ello son muchos los inversores que apuesta por los proyectos que se encuentran aquí a cambio de una acción futura en la empresa, ya que esto les reportará beneficios a la larga si el éxito toca a la puerta de los proyectos

Kickstarter: Está orientada a los proyectos creativos, donde la tecnología, el arte y la creatividad son las protagonistas del nido de idea que buscan aquí mecenas que confíen en ellos.

Kickstarter: Está orientada a los proyectos creativos, donde la tecnología, el arte y la creatividad son las protagonistas del nido de idea que buscan aquí mecenas que confíen en ellos.

La gran particularidad de kickstarter es su carácter internacional, que atrae a miles de micro inversores que buscan proyectos en los que confiar y obtener una recompensa. Sin embargo, crowdfunding normalmente está basado en la donación, principalmente los mecenas ayudan a que un proyecto salga adelante sin pensar en el valor de la recompensa.

¿Cuánto cuesta hacer crowdfunding?

Por más que las plataformas de crowdfunding tengan una vocación social o cultural, no son ONGs (por lo general). Como tampoco lo son las plataformas de pagos que procesan las donaciones.

¿Cuánto cuesta hacer crowdfunding?

Por más que las plataformas de crowdfunding tengan una vocación social o cultural, no son ONGs (por lo general). Como tampoco lo son las plataformas de pagos que procesan las donaciones.

Su participación en las campañas de micromecenazgo tiene su precio y es importante que lo tengas en cuenta a la hora de elegir con qué plataforma trabajar y también cuando calcules el importe a recaudar.

Comisión de la plataforma:

La mayoría de las plataformas no cobra nada por incluir una nueva iniciativa, aunque puedes encontrarte algunos casos que sí lo hagan.

Pero sí que cobran un porcentaje a los proyectos que consiguen recaudar fondos. Este porcentaje puede variar entre el 3 y el 12%.Para los proyectos en modalidad todo o nada la comisión es más baja (en torno a un 5%) y solo se paga si llegas al importe mínimo necesario.

Comisión de los medios de pago:

Las formas de pago más habituales son las transferencias bancarias, tarjetas de crédito y PayPal.

Las comisiones de cada una pueden variar de país en país. Por lo general ven del 3 al 5%.

Impuestos:

Finalmente, no te olvides de que lo más probable es que parte de lo que recaudes se lo tengas que dar al fisco en concepto de impuestos.

Esto dependerá de variables como el país, el importe, la forma jurídica y otros factores. Lo mejor es buscar asesoramiento profesional para saber cuánto vas a tener que pagar de impuestos.

Las plataformas online son los principales catalizadores de ésta forma de financiación. Sin embargo, la publicación de un proyecto en una plataforma online no es suficiente para conseguir el éxito en la financiación. Para conseguirlo es importante que el proyecto cuente con una buena campaña de difusión y que ésta esté correctamente planificada.

- Aprovechando el potencias de las redes sociales

- Conectando con el público al que no podemos acceder físicamente de forma online. Por ello, hay que adecuar el target o público objetivo de nuestra campaña, poniendo el foco en aquellas personas que puedan estar potencialmente interesadas en apoyar nuestro proyecto.

- Sin descuidar el aspecto off-line, el contacto directo con los posibles mecenas. Por ello, es aconsejable intentar conocer en persona a algunos mecenas potencialmente interesados para poder exponer nuestro proyecto y concienciarles sobre los beneficios de sus aportaciones.

- Debe de ser un proyecto de calidad.

- Un proyecto innovador.

- Proyecto que reciba el foco de la actualidad.

- Un proyecto con una base social existente e implicada

En mayo de 2015 vio la luz la Ley de fomento de la financiación empresarial, el marco legislativo que regula el crowdfunding. Antes de ese momento el modelo de financiación participativa carecía de modelo legislativo precisamente por su novedad pero desde que en 2014 las plataformas de crowdfunding aumentaron, el ejecutivo se puso manos a la obra para legislar esta fórmula de financiación.

La Ley de Fomento de la Financiación Empresarial afecta especialmente a las directrices de los proyectos financiados por equity crowdfunding que debe atenderse a las siguientes restricciones:

- El importe máximo de captación de fondos por proyecto será de 2.000.000 para las que se financien con inversores no acreditados.

- Ningún inversor no acreditado podrá aportar más de 3.000 euros un el mismo proyecto publicado por una misma Plataforma de Financiación Participativa ni más de 10.000 euros en un periodo de 12 meses en el conjunto de los proyectos publicados por una misma Plataforma de Financiación Participativa.

- Los inversores acreditados (instituciones, empresas con más de 1 millón de euros de activo, más de dos millones de cifra de negocio, los inversores con recursos propios superiores a 300.000 euros y todas las personas físicas o jurídicas cuyos niveles de renta superen los 50.000 euros al año o tengan un patrimonio superior a 100.000 euros y soliciten expresamente este tratamiento) no tendrán límites anuales a la inversión.

- Límite de financiación solicitado: La Ley de Fomento de la Financiación Empresarial establece que las empresas no podrán traspasar el 125% de la financiación solicitada.

- Supervisadas por la Comisión nacional del mercado de valores (CNV).

- Capital social mínimo de 60.000 euros para su constitución o de 120.000 euros si en el último año se han financiado proyectos por valore de más de 2.000.000 millones de euros.

- Obligatoriedad de seguro de responsabilidad social con cobertura mínima de 300.000 euros.

OPINION

El crowdfunding se ha convertido en una manera increíble de que cualquiera pueda sacar sus grandes ideas a flote. Con una planificación a fondo, con creatividad y con un poco de marketing, puedes hacer que el público en general se entusiasme con tu idea antes de tenerla entre manos, pero si la muestras y aún no esta en dicha plataforma, pueden copiartela. Me parece, que puede salir muy rentable si te andas con cuidado.

Para finalizar, dejo aqui un video donde se explica dicha plataforma:

BIBLIOGRAFÍA: https://www.symbaloo.com/mix/iaee2

El crowdfunding se ha convertido en una manera increíble de que cualquiera pueda sacar sus grandes ideas a flote. Con una planificación a fondo, con creatividad y con un poco de marketing, puedes hacer que el público en general se entusiasme con tu idea antes de tenerla entre manos, pero si la muestras y aún no esta en dicha plataforma, pueden copiartela. Me parece, que puede salir muy rentable si te andas con cuidado.

Para finalizar, dejo aqui un video donde se explica dicha plataforma:

BIBLIOGRAFÍA: https://www.symbaloo.com/mix/iaee2